本文作者——李戴夫|资深媒体人

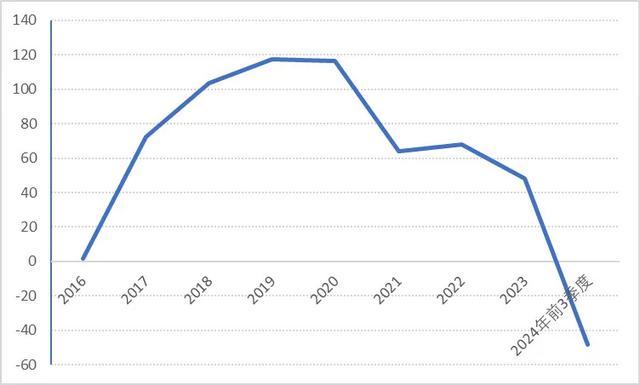

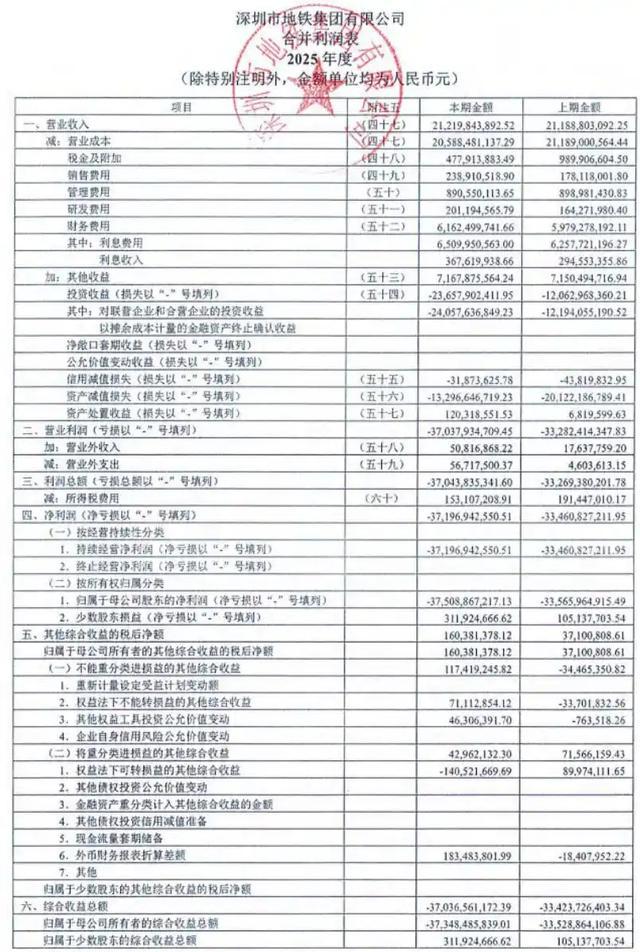

4月29日,深圳地铁集团发布公告:2025年合并亏损约371.97亿元,占净资产12.34%,日均亏损超1亿元,不仅触发“10%预警线”,更意味着,这家曾被视为“最稳现金奶牛”的地方国企,正在经历一次罕见的利润坍塌。消息一出,引发全网关注。

如果说,你仅从表面上看,这只是一个“地铁公司亏钱”的故事。但是,当你深入拆解之后便会发现,它亏损的核心根本不在于地铁业务本身,而在房地产、资本运作和城市发展模式等方面遭遇重重危机。

再把视野放开,你又会发现,深圳地铁的血亏,并非个案,它的背后,是一个时代趋势下的缩影。读懂深圳地铁困局,对于每一个投资者来说,都是必修课。

常在一线大城市坐地铁的朋友都知道其拥挤程度多么的令人闻之色变,按理说,不太可能亏钱。事实上,核心城市地铁亏钱,绝对不是客流下降或者运营成本太高这么简单。事实上,地铁作为大城市不可或缺的民生工程,如果只是单纯靠票价,几乎不可能盈利。

以深圳为例,由于地铁票价长期受政府管制,不太可能大幅增加票价,然而,由于动辄每公里数亿甚至十亿的建设成本极高,而折旧和利息支出巨大,所以,明面上,地铁是只赔不赚才符合社会公共利益。

而深圳地铁真正赚钱的地方在于轨道+土地+开发相结合。简言之,地铁公司通过修地铁拿到沿线的优质地块进行房地产开发,然后用房地产利润反哺地铁。这个模式,在过去的20年曾经取得极大的成功,甚至被称为“中国版港铁模式”,成为各地艳羡的标杆。

深圳地铁本质上是一家什么公司?

所以,要理解深圳地铁亏损的本质,就必须看清一个核心:深圳地铁的利润,本质上是来自于房地产,而不是地铁运营。如果不出意外的话,这种盈利模式还可以稳定的走下去。但是,不出意外的话就要出意外了,2021年之后,深圳地铁的盈利链条,却发生了根本性的断裂,直接伤筋动骨。

在房价飙涨的那些年,土地不断增值,开发建设的利润极高,所以,但凡涉足房地产业务的企业,都赚得盆满钵满。

但是,花无百日红,现如今,随着房价进入深度调整周期,土地溢价率下降且去化困难,这就意味着,深圳地铁的“造血系统”突然失效,直接影响到营收。

更致命的是,深圳地铁并不只是开发房地产项目,它通过并购成为万科企业股份有限公司的第一大股东。这,才是深圳地铁本次巨亏绕不过的核心变量。

为什么万科对于深圳地铁的营收利润如此的关键?因为,深圳地铁持有万科的大量股权,其收益主要来自于投资收益、分红和股权价值变动。

这两年,万科的业绩惨不忍睹,股价直线下滑,亏损不断扩大,受其连累,作为大股东的深圳地铁,投资收益同步缩水,甚至股价下跌导致资产减值,利润下降导致分红减少,这就形成了一个夸张的放大效应,房地产下行导致万科承压,成为压垮深圳地铁利润的大山。

这背后,其实很多人还忽略了一个问题的关键,巨亏未必全部是现金亏损,而是“账面亏损”,这主要来自于投资减值、资产减值和公允价值变动。即便如此,这也并不意味问题不严重,因为它直接侵蚀净了资产和融资能力,如果问题不能及时得到解决,影响深远。

深圳地铁是如何从“现金奶牛”一步步陷入深渊的

深圳地铁一步步走到今天,冰冻非三日之寒,而是过去五年问题不断积累的必然结局。

在2010年-2020年间,中国城市化进程高歌猛进,随着城市高速扩张,带来房地产高景气,而地铁于地产协同,相互促进,给深圳地铁带来稳定的现金流和不断爆发的利润。那些年的深圳地铁,可以说是相当风光、富得流油。

赚钱容易了,就往往忽视上杠杆的风险。在2016年到2021间,深圳不但地铁大规模开工建设,而且更进一步深度参与地产,并入股万科。

这一阶段,深圳地铁的核心逻辑就是用未来增长对冲当前负债。但是问题在于,他们全都低估了地产行业的风险正在积聚。低估风险,往往是灾难的根源。

2021年至今,我们都已经知道了,随着房地产周期反转、融资环境收紧和城市扩张放缓,原本高枕无忧的“正循环”变成“负循环”,暴雷的地产公司越来越多,万科不能幸免,深圳地铁更不能独善其身。

事实上,深圳地铁真正的风险从来都不是“亏钱”这么简单,而是三大结构性风险考验它的决策能力。首先就是,收入结构严重错配,地铁本就是重资产,收入却严重依赖房地产,使得主营与盈利来源不匹配。

同时,由于长期的高杠杆运行,更是放大了周期波动。随着周期反转,风险被放大,最终陷入困境。

事实上,深圳地铁不仅仅是一家企业,更是城市建设主体和政策执行工具,这就意味着,它不能简单“收缩”或“停手”,即便是前方是万丈深渊。

虽然说,市场普遍认为,是万科大幅拖累了深圳地铁的业绩,虽然说,万科还不是唯一原因,但是,绝对是深圳地铁困境的“关键放大器”。

对于深圳地铁来说,万科暴雷、股价暴跌,不但导致深圳地铁的投资收益下降,更导致资产减值。再加上市场对房地产整体预期下降的,进一步压缩估值。所以,万科对深圳地铁的影响,至少占了亏损的重要比例,虽然不是全部。

但是,更深层次的问题在于,两者绑定在同一周期上,谁都很难独善其身。

毫无疑问,万科虽然困境重重、挑战巨大,但是品牌力、产品能力和管理体系的优势仍在。而万科能否复苏、什么时候复苏,完全取决于房地产政策边际改善、一线城市需求恢复和融资环境的松动与否。虽然说,短期内难以快速反转,但是长期看不会从市场上消失,毕竟它在同类企业中,仍算是好学生。

深圳地铁如何才能重振旗鼓、摆脱困境

对于深圳地铁来说,要想走出困境,就必须进行结构性调整。最重要的,就是要降低对房地产的依赖,增强运营收入、增加多元化盈利来源。同时,深化、升级TOD模式,将商业运营、资产管理和长期租赁作为头等大事。再就是,加快资产证券化,通过REITs、资产打包实现轻资产化,快速回笼资金。

更重要的则是,优化资本结构,控制负债,延长债务期限,提升包括商业租赁、广告和数据服务在内的非车票收入。

虽然困难重重,我们必须认识到,深圳地铁仍拥有巨大的潜力待挖掘,它毕竟是城市空间运营商,可以作为平台进行城市资源整合,优化商业生态构建,利用资金、资源布局新产业。

深圳地铁的十年历程,对于投资者来说,警示意义重大。它告诉我们,看一家企业,不能只看“表面业务”,还应该看透其业务本质。同时,在投资过程中,尤其要警惕公司的“隐藏杠杆”,看透其股权投资和联动资产的风险放大效应。

总体而言,深圳地铁的困境,本质上是中国过去二十年“土地财政+城市扩张模式”的缩影。随着房地产不再高速增长、城市进入存量时代和原有模式就必须重构,旧的时代已经过去,新的时代也将重新开启。

金多多配资提示:文章来自网络,不代表本站观点。